自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:国家开放大学《基础会计》

资产负债表中的预付款项项目,是根据预付账款总账所属明细分类账户的借方余额与另一个总账所属明细分类账户的借方余额合计数填列,这个总账账户是()。

下列项目中属于流动负债的有()。

A:短期借款

B:应付账款

C:预收账款

D:应交税费

E:长期借款

业务收支以外币为主的企业,其记账本位币应为()。

A:人民币

B:该种外币

C:两种方式均可

D:没有规定

( )属于会计六要素之一,却

不属于

个人理财会计五要素之一。

资产负债表的()项目应根据"预付账款”和"应付账款”科目所属明细账的期末借方余额合计填列。

A:应付账款

B:应收账款

C:预收账款

D:预付账款

利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额。

财产所有权与管理权相分离情况下,会计的根本目标是()。

A:完成受托责任

B:提高经济效益

C:提供会计信息

D:控制和指导经济活动

会计人员工作岗位的设置是内部会计控制对会计人员岗位责任制度要求的主要内容。

下列各项中属于资本性支出的是()。

A:购进商品

B:购进原材料

C:购进机器设备

D:购进办公用品

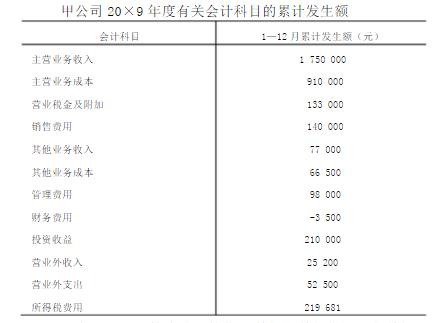

甲公司20×9年度有关资料如下:

第1题,共1个问题

(简答题)计算该公司的营业利润、利润总额和净利润(写出计算过程)。

反映企业经营成果的会计要素有()。

A:收入

B:费用

C:利润

D:资产

E:所有者权益

利润分配”账户在年终结算后出现借方余额,表示()。

A:未分配的利润额

B:已分配的利润额

C:未弥补的亏损额

D:已实现的利润额

财务管理的目标是()。

A:股东财富最大化

B:企业利润最大化

C:每股收益最大化

D:年度收入最大化

明细账从账簿的外表形式上看一般采用()账簿。

A:订本式

B:活页式

C:卡片式

D:多栏式

一项资产增加,不可能引起()。

会计凭证包括()。

在结账以前,如发现账簿记录有文字或数字错误,而记账凭证没错,应采用()进行错账更正。

会计分录的基本内容有()。

会计人员职业道德的内容包括爱岗敬业、搞好服务、熟悉法规、保守秘密、客观公正。

通常用()表示货币的时间价值。

A:股市平均收益率

B:国债的利率

C:银行存贷款利率

D:AB两项均可

下列报表中,其结构有账户式和报告式的是()。

A:利润表

B:资产负债表

C:所有者权益变动表

D:现金流量表

“生产成本”“主营业务成本”“其他业务成本”都是成本类账户。

复式记账法是对每一笔经济业务,都以相等的金额在()中进行登记。

A:一个账户

B:两个账户

C:一个或两个账户

D:两个或两个以上的账户

原始凭证审核的内容包括()。

A:凭证的真实性、合法性和合理性

B:凭证的完整性、及时性

C:凭证的准确性

收入的特征包括()。

A:收入是在企业日常活动中形成的

B:收入只包括该企业经济利益的总流入

C:收入可能表现为资产的增加,或者负债的减少,或者二者兼而有之

D:收入会导致企业所有者权益增加

资产负债表中,货币资金项目填列的依据是以下账户的期末余额:()

A:银行存款

B:其他货币资金

C:库存现金

我国现行的《会计法》是从()开始实施的。

A:1985年5月1日

B:1993年7月1日

C:2000年7月1日

D:2000年1月1日

外来原始凭证是指在同外单位发生经济往来事项时,从外单位取得的凭证。

记账凭证填制时出现错误,可按要求更改。

在企业的财产清查中,不论财产物资盘盈还是盘亏或者毁损,也不论其原因是什么,首先都要调整各种财产物资的账面记录,以使其与实际结存数额相一致。

首页

<上一页

8

9

10

11

12

下一页>

尾页