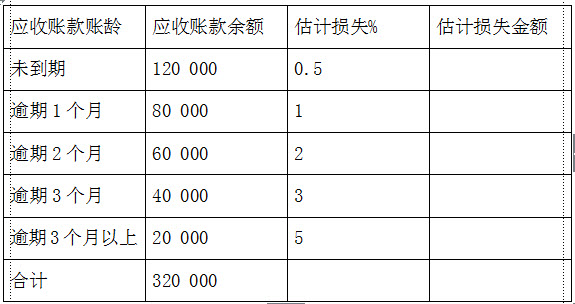

M公司对应收账款采用账龄分析法估计坏账损失。2014年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2014年12月31日应收账款余额、账龄及估计损失率如下表所示: 2015年3月4日,收回以前已作为坏账注销的应收账款4000元。