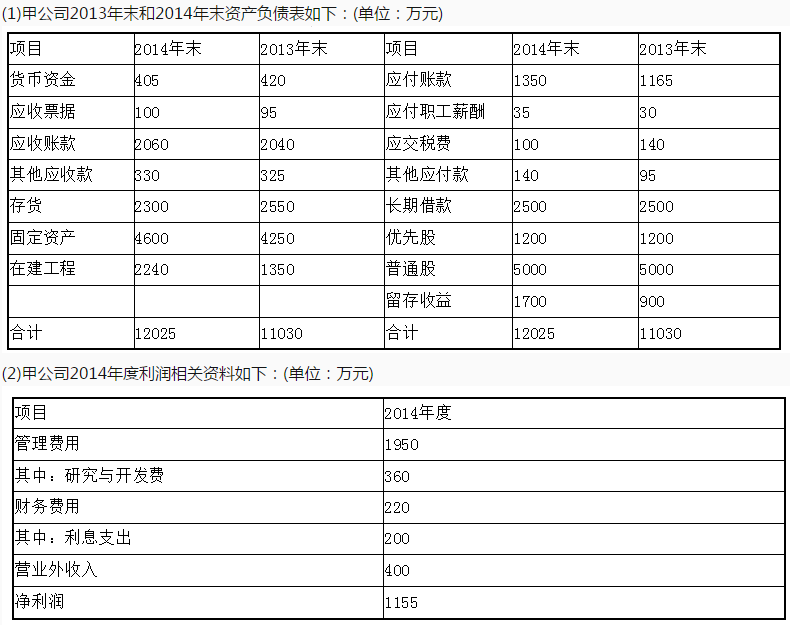

甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司2014年度的经营业绩进行评价,相关资料如下:

(3)甲公司2014年的营业外收入均为非经常性收益。

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股β系数1.2。

(5)无风险利率3%,市场组合的必要报酬率13%,公司所得税税率25%。

要求:

第1题,共2个问题

(简答题)以账面价值平均值为权数计算甲公司的加权平均资本成本。

第2题,共2个问题

(简答题)计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求上题计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央公司负责人经营业绩考核暂行办法》的相关规定计算)。 (2)该企业每月月末产成品存货为下个月估计销售量的25%。 (3)1月1日该企业有2700件产成品。 (4)每单位产品需用甲材料4千克,乙材料5千克;甲材料每千克10元,乙材料每千克5元。 (5)每月末该企业应保持下个月材料需要量的一半。 要求:编制2018年第一季度的材料预算。

(2)该企业每月月末产成品存货为下个月估计销售量的25%。 (3)1月1日该企业有2700件产成品。 (4)每单位产品需用甲材料4千克,乙材料5千克;甲材料每千克10元,乙材料每千克5元。 (5)每月末该企业应保持下个月材料需要量的一半。 要求:编制2018年第一季度的材料预算。