2010年1月1日甲企业发行一批5年期、票面利率6%、总面值1000 000元,发行时的市场利率为8%到期一次还本,每半年支付一次利息的债券,实际收到发行价款918824元存入银行(发行费用略)。所筹资金用于建造固定资产,至2010年末工程尚未完工。该企业每半年计提一次债券利息并摊销债券溢价。

第1题,共2个问题

(简答题)编制发行债券的会计分录(写出相关明细科目);

第2题,共2个问题

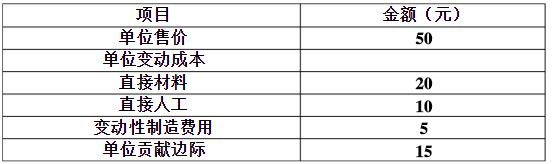

(简答题)采用实际利率法计算该批公司债券前三期的各项指标(应付利息、实际利息费用、摊销折价、应付债券摊余成本)。 要求: (1) 若每月销售额为30000元时可以保本,则当年固定成本总额是多少? (2) 若直接人工增加15%,要维持目前贡献边际率,则单位售价应提高多少?

要求: (1) 若每月销售额为30000元时可以保本,则当年固定成本总额是多少? (2) 若直接人工增加15%,要维持目前贡献边际率,则单位售价应提高多少?