自考题库

首页

所有科目

自考历年真题

考试分类

关于本站

游客

账号设置

退出登录

注册

登录

出自:2016年10月高等教育自学考试_中国税制试题(课程代码:00146)

21.税收的原则包括 A.财政原则 B.公平原则 C.盈利原则 D.法治原则 E.效率原则

22.下列税种属于直接税的有 A.关税 B.消费税 C.房产税 D.个人所得税 E.企业所得税

23.增值税的特点有 A.征税范围广 B.单一环节征收 C.避免重复课税 D.公平收入分配 E.税负具有转嫁性

24.下列情形中,纳税人必须自行申报缴纳个人所得税的有 A.年所得10万元的 B.年所得15万元的 C.从中国境外取得所得的 D.在两处取得工资所得的 E.取得应纳税所得没有扣缴义务人的

25.下列天然气应征资源税的有 A.进口的天然气 B.专门开采的天然气 C.煤矿生产的天然气 D.加气站销售的天然气 E.与原油同时开采的天然气

26.简述消费税的概念与作用。

27.简述居民企业与非居民企业的含义。

28.简述个人所得税制中分类所得税制的含义及其优缺点。

29.简述房产税的特点。

30.某外贸企业进口一批钢材,国外成交价格为500万元,另支付货物运抵我国港口的 运费50万元、保险费30万元。已知该批钢材适用的关税税率为10%。 要求:(1)计算该批钢材进口关税的完税价格: (2)计算该批钢材应缴纳的关税税额。

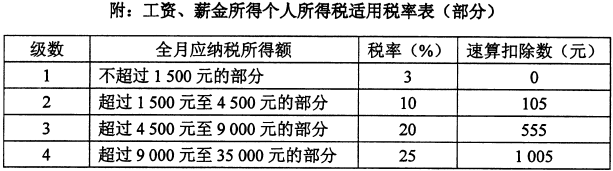

31.中国公民刘先生任职于甲公司,2015年12月份从甲公司取得工资收入5000元;由于工作业绩突出,该月还取得全年一次性奖金收入20000元。 要求:(1)计算刘先生12月份工资收入应缴纳的个人所得税税额; (2)计算刘先生全年一次性奖金收入应缴纳的个人所得税税额。

32.中国公民李先生酷爱文学创作,2015年10月出版小说一部,取得稿酬收入30000 元;同年11月,为甲公司的员工举办国学讲座一次,取得劳务报酬收入2000元。 要求:(1)计算李先生稿酬收入应缴纳的个人所得税税额; (2)计算李先生劳务报酬收入应缴纳的个人所得税税额。

33.2015年12月,甲企业购买一辆排气量为2.0升的小汽车自用,不含增值税的价款 为30万元:甲企业当月实际缴纳增值税40万元、消费税10万元。已知甲企业适 用的城市维护建设税税率为7%。 要求:(1)计算甲企业应缴纳的车辆购置税税额; (2)计算甲企业应缴纳的城市维护建设税税额。

34.某企业为增值税一般纳税人,产品适用的增值税税率为17%,2015年8月有关购 销情况如下: (1)销售A产品,取得含增值税销售额585000元。 (2)通过“以旧换新”方式销售B产品,旧货物作价20000元(含增值税),收取补 价26800元(含增值税)。 (3)将新试制C产品(非应纳消费税产品)无偿赠送给某关联企业试用,市场无同类 产品的销售价格。已知该批产品的生产成本为80000元,成本利润率为10%。 (4)购进原材料,取得的增值税专用发票上注明价款40000元,税款6800元。 (5)购进机器设备一台,取得的增值税专用发票上注明价款20000元,税款3400元。 要求:(1)计算该企业销售A产品的销项税额: (2)计算该企业销售B产品的销项税额: (3)计算该企业赠送C产品的销项税额: (4)计算该企业当月准予抵扣的进项税额: (5)计算该企业当月应缴纳的增值税税额。

35.某服装企业为增值税一般纳税人,2015年生产经营情况如下: (1)销售收入3000万元,销售成本1970万元,营业税金及附加30万元; (2)管理费用200万元,其中业务招待费18万元; (3)销售费用150万元,其中广告费130万元; (4)营业外支出100万元,其中直接向某中学捐款10万元、支付环保罚款30万元。 要求:(1)计算企业所得税税前准予扣除的业务招待费金额: (2)计算企业所得税税前准予扣除的广告费金额; (3)计算企业所得税税前准予扣除的营业外支出金额: (4)计算企业所得税应纳税所得额: (5)计算应缴纳的企业所得税税额。

首页

<上一页

1

2

下一页>

尾页